¿Cómo contabilizar el Kit Digital en tu empresa?

Contabilizar el Kit Digital en una empresa pasa por tener en cuenta la propia ayuda y otros factores como el IVA. Te lo explicamos con un caso práctico.

Índice de contenido:

En 2021, el Gobierno de España anunciaba la puesta en marcha del programa Kit Digital con el objetivo de impulsar la digitalización de pymes, microempresas y autónomos.

El programa consiste en la concesión de subvenciones que faciliten la adopción de soluciones digitales a las empresas que lo soliciten, siempre que cumplan unos requisitos básicos.

Las ayudas ofrecidas oscilan entre los 2.000 € para los autónomos y microempresas con tres o menos empleados y los 12.000 € para las pequeñas empresas cuyo número de trabajadores se sitúe entre 10 y 50.

Una duda frecuente entre los beneficiarios es cómo contabilizar el Kit Digital a la hora de llevar la contabilidad de la empresa. Para hacerlo correctamente es preciso tener en cuenta varias cuestiones.

Cómo contabilizar el Kit Digital

El Kit Digital es una subvención no reintegrable y, por tanto, debe reflejarse como tal en la contabilidad de la empresa.

La norma de registro y valoración n.º 18 del Plan General de Contabilidad para pequeñas y medianas empresas, aprobado por el Real Decreto 1515/2007, establece que:

“[…] las subvenciones no reintegrables se contabilizarán inicialmente, con carácter general, como ingresos directamente imputados al patrimonio neto y se reconocerán en la cuenta de pérdidas y ganancias como ingresos sobre una base sistemática y racional de forma correlacionada con los gastos derivados de la subvención […]”

A la hora de realizar la imputación de la ayuda recibida a la cuenta de pérdida y ganancias, hay que tener en consideración un factor de extrema importancia: el tipo de solución digital solicitada.

Es necesario diferenciar entre:

-

Adquisición de inmovilizado: por ejemplo, la adquisición de un software concreto o el diseño de una página web. La subvención será registrada como ingreso del ejercicio de acuerdo con la dotación para la amortización que se haya fijado para ese ejercicio.

-

Gastos del ejercicio: como por ejemplo, el mantenimiento de una página web (dominio, hosting, etc.). La subvención se contabilizará como ingreso en el ejercicio en que se efectúe el gasto.

Hay que destacar, además, que las sucesivas convocatorias de la subvención establecen una serie de requerimientos en materia contable que deben respetarse.

-

Cuentas contables específicas. Cada una de las cuentas en las que se reflejen las transacciones que se relacionen con la actividad que se subvenciona deberán contar con un código de cuenta contable diferenciado.

-

Obligación de conservar facturas y justificantes. Durante un plazo mínimo de cuatro años que empieza a contar desde que vence el plazo establecido para justificar la ayuda.

-

La factura debe reflejar el importe total del servicio recibido.

El IVA del Kit Digital

Las facturas correspondientes a las soluciones digitales elegidas con cargo a la subvención son emitidas por los agentes digitalizadores. Tales facturas no incluyen el coste del servicio prestado (que corre a cargo de la ayuda recibida), pero si el IVA, puesto que este no está cubierto por la subvención. Sin embargo, ese IVA se incluirá en la declaración trimestral del IVA como IVA y se puede desgravar.

Ejemplo práctico para contabilizar el kit digital

Una empresa de ocho trabajadores obtiene una ayuda del Kit Digital por importe de 4.500 €.

-

Contabilización de la ayuda

|

4.500 |

(4708) HP, Deudora por subvenciones concedidas |

a |

(130) Subvenciones oficiales de capital |

4.500 |

-

Contabilización de las facturas

La pyme contrata con el agente digitalizador: El diseño de una página web por 3000 € (IVA no incluido). El importe subvencionado asciende a 2.500 €.

|

3.000 |

(206-1) Aplicaciones informáticas |

|

|

|

|

630 |

(472) HP, IVA soportado |

a |

(400) Proveedores |

3.630 |

El hosting anual de la página web y un servicio de posicionamiento web también anual por 2.000 € (IVA no incluido). Se subvenciona el importe completo.

|

2.000 |

(629-1) Otros servicios |

|

|

|

|

420 |

(472) HP, IVA soportado |

a |

(400) Proveedores |

2.420 |

-

Contabilización del pago

El proveedor cobrará directamente los 2.500 € que se subvencionan. Se le paga el IVA de la web y el importe restante (500 €).

|

3.630 |

(400) Proveedores |

a |

(4708) HP, deudora por subvenciones concedidas |

2.500 |

Se le paga al proveedor el IVA. El hosting y el servicio de posicionamiento los cobra directamente.

|

2.420 |

(400) Proveedores |

a |

(4708) HP, deudora por subvenciones concedidas |

2.000 |

|

|

|

a |

(572) Bancos |

420 |

-

Imputación de la subvención al resultado (al final del ejercicio)

Previamente, se habrá contabilizado la amortización de la página web, que es el único elemento amortizable. Se calcula una amortización a cinco años. Por tanto, 400 € anuales, que se suman a los 2.500 de los elementos no amortizables. El importe asciende a 2.900 €.

|

2.900 |

(130) Subvenciones oficiales de capital |

a |

(746) Subvenciones transferidas al resultado del ejercicio |

2.900 |

Kit Digital y Prosegur Cash: la mejor opción

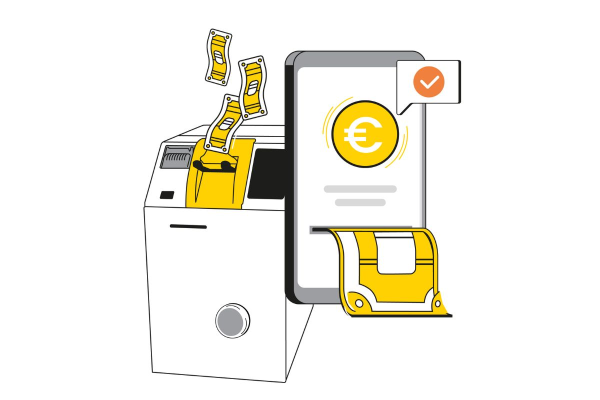

En Prosegur Cash somos conscientes de la importancia de la innovación tecnológica, por eso nos hemos adherido al Programa Kit Digital como agentes digitalizadores.

Mediante el Kit Digital Prosegur Cash ofrecemos una solución digital, en el ámbito de la gestión de procesos. Nuestras máquinas inteligentes Back Office permiten gestionar y digitalizar el efectivo. La solución Front Office guarda el dinero y automatiza los cobros al cliente.

Prosegur Cash se une a este nuevo reto con la solución Cash Today (Back Office y Front Office) para la recaudación diaria y la gestión automatizada de cobros en los negocios. El importe de la ayuda es de hasta 6.000 euros dependiendo de la tipología de la empresa

Una transformación digital que ayudará a nuestros clientes a adaptarse a los nuevos escenarios cada vez más digitales que se presentan, permitiendo a los empleados enfocarse en lo importante: la atención del negocio y la atención al público.

.png)

.jpg)

-

Cómo ingresar el efectivo de tu negocio sin ir al banco

Julio 3, 2026

-

Gestión de caja en peluquerías y centros de belleza

Julio 3, 2026